所感

- 個人家計において、大きな借金/ローンがない場合は、全くバランスシートを作成する必要はないと思いました

- 大きな借金/ローンがない場合は、ほぼ総資産≒純資産です

- よって、総資産を把握するなら、マネーフォワードの一括更新で十分です

- せっかくなので、作成方法/作成例として、および、試しに自身の理解のために、参考リンクの様にまとめてみました。

- ただし、期初と期末の各資産から逆算している所もあるので、この考え方が正しいか不明です

- バランスシートとしては、その瞬間の時価なので、下記①と⑥のみですが、なんとなくPL(損益計算書)として、②~⑤を作成してみました

参考リンク

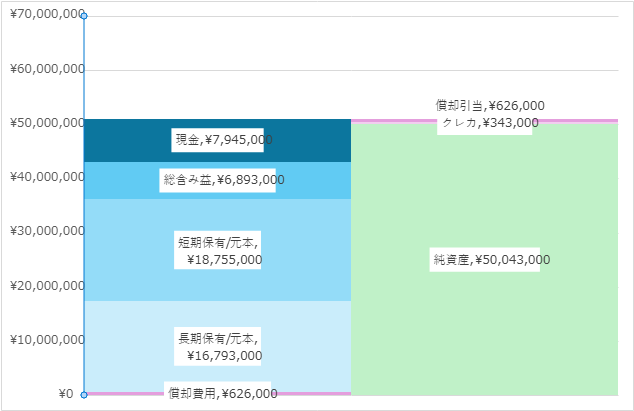

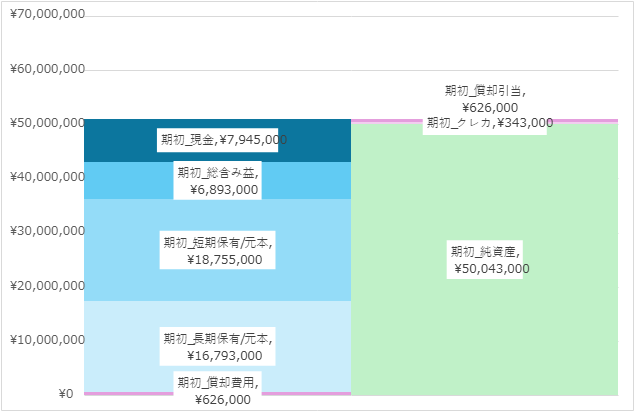

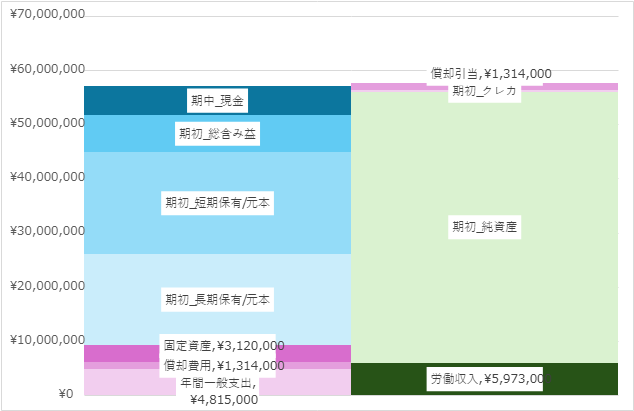

2024年期初

①

- 2024期初のバランスシートは以下の通り(2024年期初バランスシート)

- 家計のバランスシートは時価で記載すべきですが、せっかくなので、元本と含み損益を分離してみました

- 含み損益には、長期保有含み損益と短期保有含み損益の合算です

(実際は、長期保有は大幅含み益、短期保有はやや含み損で、合算で含み益状態)

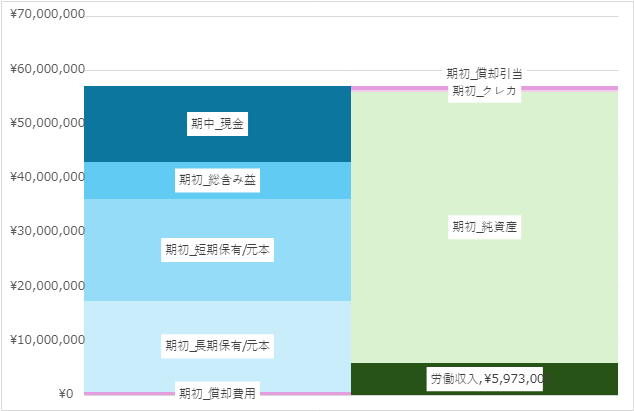

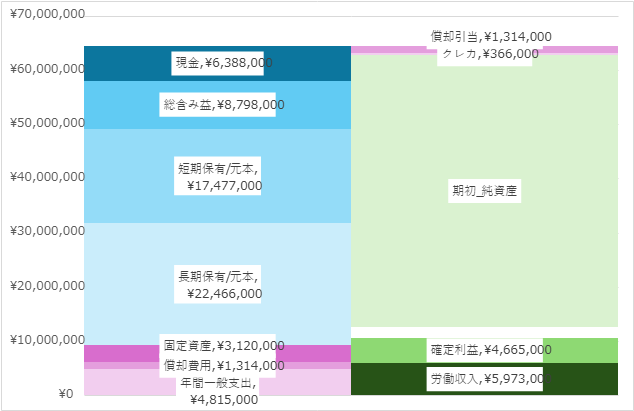

2024年期中

②

- ここに、年間労働収入が入ったので、右下に積上げ、現金で受け取ったので左上の現金が増えました

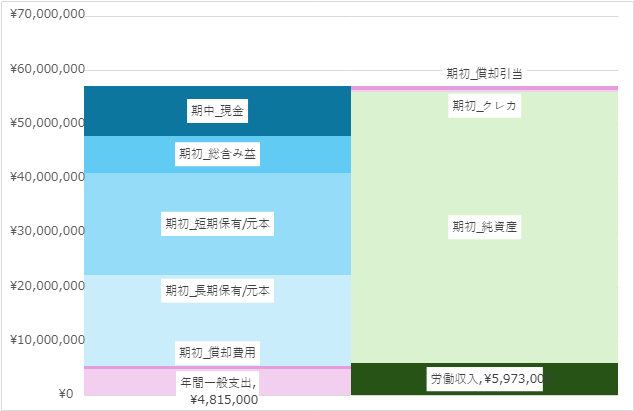

③

- 年間の一般支出は現金で支払っているので、左上の現金が減り、その分、左下に年間一般支出の項目を積上げました

④

- なお、今年は車(固定資産)を現金で買ったので、左上の現金が減り、その分、左下に固定資産の項目を積上げました

- また、その他の耐久消費財(家電等)も現金で買ったので、左上の現金が減り、その分、左下の償却費用が増加させ、かつ、本年分の償却費用を償却したので、その分、減価償却が減り、期末時点の残償却費用を反映しました。

- (右上の償却引当も同値に変更しました)

- (年間一般支出への振り替えは③で反映済み)

⑤

- ここに、年間確定利益を右下に積上げ、年間売買結果として期末時点の資産の元本/含み益/現金を左側の資産に反映し、右上の期末時点のクレカ債務を反映すると以下の通り

- 固定資産簿価と時価との差(評価損)は、総含み益に反映済み

- この時、右側に空白部分ができたのですが、おそらく、期初~期末間の含み益増加分に当たると思います

- この下側の部分が、おそらくPL(損益計算書)で、右下の方が大きいので、今年も資産を増やすことができました

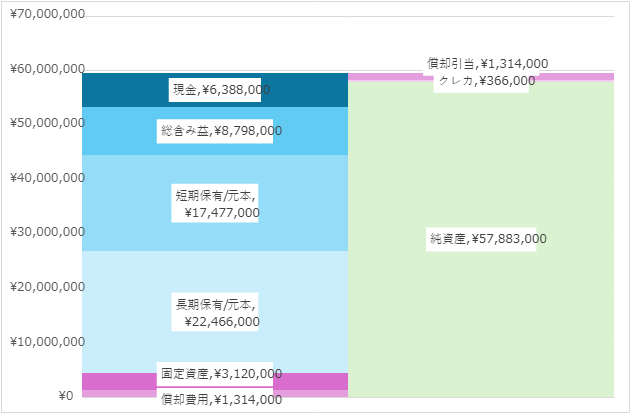

2024年期末

⑥

- よって、期末時点のバランスシートとして、年間一般支出/労働収入/確定利益を消して作成すると以下の通り

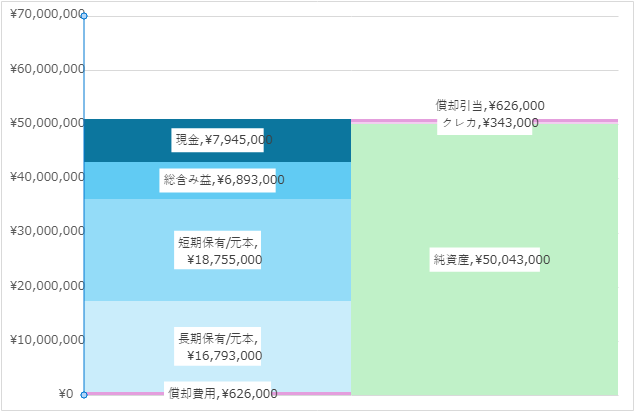

- 2024年の期初純資産は、以下の50,043,000円(再掲)から、期末の純資産は上部57,883,000円で、増加しました

コメント