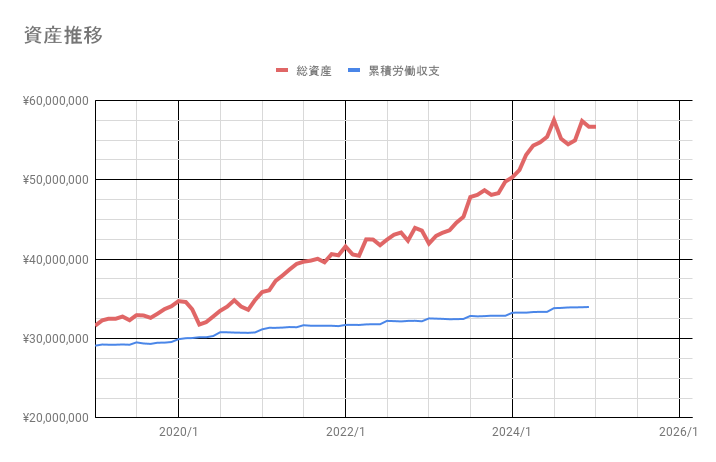

資産推移

評価

- 現在の時価総資産は¥57,963,000で、前回11/09(\57,201,000)とほぼ同等です

- 今回の為替レートは、前回152円/ドル(11/09)→153円/ドルで、こちらもほとんど変わらず

- ビットコイン関連株として、MSTR(米国株)を少しだけ買い始めました

- 参考までに、累積労働収支(月間の 給与-支出 の累積総和)を載せています

- 累積労働収支に確定拠出年金(企業負担、簿価)を積算して計算しなおしました

- つまり、投資をしなかったら(銀行貯金のみだったら)、現在の総資産は約3,400万程度でした

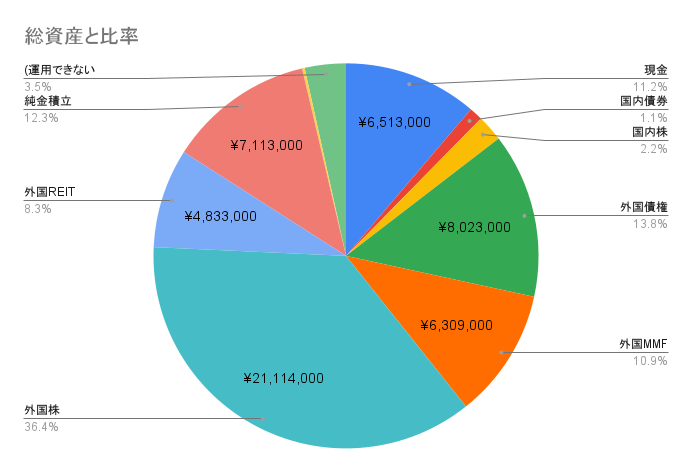

資産種類別内訳

評価

- 国内株式

- 個別売買は控え中。

- 持株会と優待目当ての株少数を保有

- 外国債券(毎月積立金額:50,000円+3,000円)

- 投資信託の先進国債(当時クレジットでの投信信託枠が余っていたので、なんとなく始めて以来継続中)

- 理想の投資比率は10%目安?比率がそれっぽいので当面そのままでいいと思う

- 外国MMF

- 現在のメイン待機資金。

- 残6,000,000円であれば、個別株500,000円づつ購入すると、12回分だが、3種類あるので、4回分しか買えない。さらにMSTR買い始めたので、さらに購入回数は減る

- 外国株(毎月積立金額:300,000円+3,000円)

- 投資信託(オルカン等)+米国ETF株

内、投資信託(オルカン等)(売却しない外国株)が、約1300万円(ほぼ先月と同等) - EPIは含み損状態。株価が上がりそうならナンピンする予定

- VOOは、理想的には、下がる前にいったん売って資金確保したい

- 投資信託(オルカン等)+米国ETF株

- 外国REIT(毎月積立金額:3,000円)

- 投資信託と、売買中のRWR

理想比率は10%以上? - RWRも、上昇が見え始めたら再度買い増ししたい

- 投資信託と、売買中のRWR

- 純金積立(毎月積立金額:20,000円)

- 一般に、金の理想比率は10%?

- 今年はもう売却できない。(当面変動を気にしても仕方がない)

- ビットコイン関連株としてMSTR(少ないので図中に文字が表示されませんでした)

- かなりの高リスクと思うので、まずは10万円分購入した

- 総額としては100万程度を購入目標とするか?

- 現金

- 銀行口座2,000k円(生活引落費)+証券口座2,000k円(目先新NISA費)を目安にしたい

- 国内債券(毎月積立金額:3,000円)

- 当時なんとなくidecoで積立購入してそのまま。長期間含み損。

国内債券を購入し続ける意味はあるのか?

(あまり国債の利点/欠点を理解していないのだが、金利が低い国債は価値がないのだろうか?)

- 当時なんとなくidecoで積立購入してそのまま。長期間含み損。

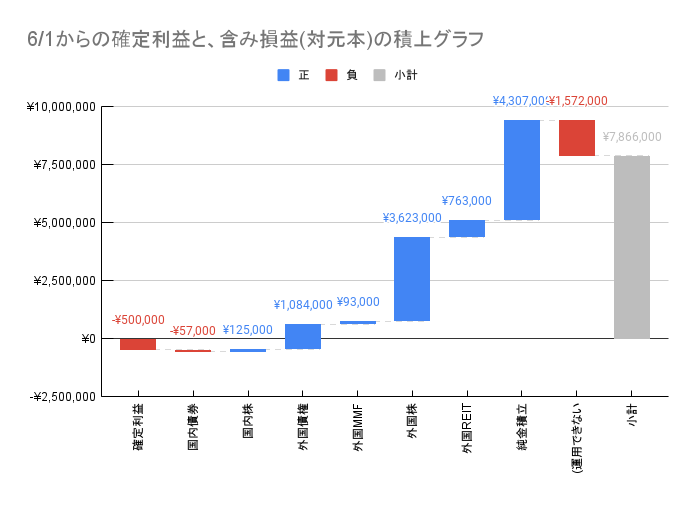

含み損益と確定損益

評価

- 含み益の変化

- 6/1からの確定損益と、元本からの含み損益の和で記載

- 前回の含み益+確定益は¥8,004,000で、現時点の含み益+確定益は\7,866,000で、ほぼ同等(\138,000の減少)

参考為替レート:153.69 円 / USD

- 確定利益は、外国MMF売買損益も含む

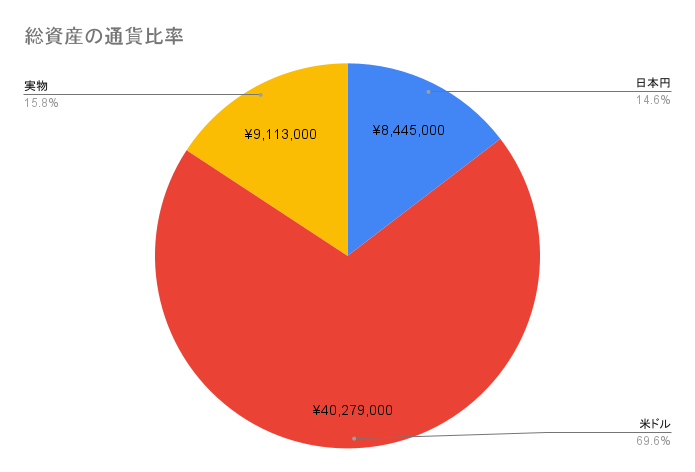

資産通貨比

評価

- 資産のほとんどが米ドルは変わらず

- 為替レートが単純計算で、153円/ドル ±5円(±3%) 動くと、総資産±1,300,000円増減する見込み

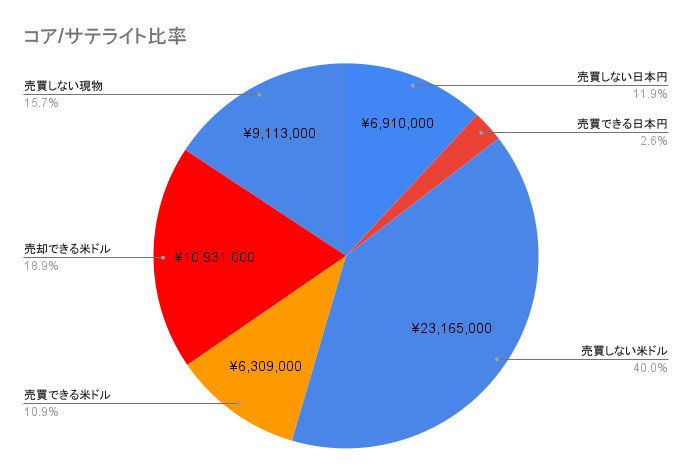

コア・サテライト資産比

評価

- コア(投資信託・積立用資産)が68%、サテライト(個別株式用資産)が32%。

- 現時点で、新NISAの残積立費用(約1,500万円分)だが、直近12か月で必要分は360万円分。

- サテライト分(個別米国株+MMF+購入可能日本円=約1,800万円)から拠出できる

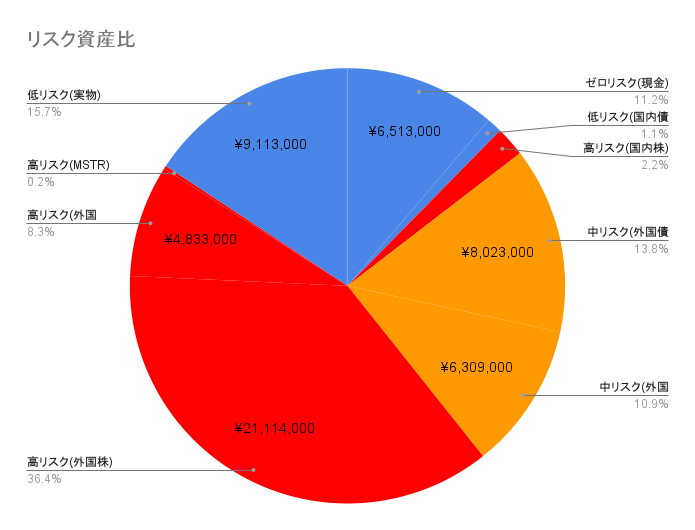

リスク資産比

評価

- 低リスク(現金、国内債券、実物資産)が28%

- 中リスク(先進国債、外貨MMF)が25%

- 高リスク(国内株式、海外株式、海外REIT、MSTR)が47%

- 一般には、100-年齢の割合をリスク資産とする目安があるので、ほぼそれに近い形

コメント